Laten consumenten zich bij het afsluiten van een hypotheek te veel leiden door het maximale leenbedrag? Onderzoek van Centerdata, het Nibud en prof. dr. Marieke Fransen (UvA/RU) toont aan dat het maximale hypotheekbedrag een sturende werking heeft op consumenten en zo kan aanzetten om een hogere hypotheek af te sluiten dan verstandig is. Het onderzoek laat ook zien dat een belangrijke rol lijkt te zijn weggelegd voor financieel adviseurs om de sturende werking van het maximale hypotheekbedrag tegen te gaan. We voerden dit onderzoek in 2020 uit in opdracht van de Ministeries van Financiën en Binnenlandse Zaken en Koninkrijksrelaties (BZK).

Doel van het onderzoek

Wanneer consumenten op zoek zijn naar een nieuwe koopwoning kunnen zij vrij eenvoudig informatie vinden over de hoogte van een hypotheek die zij kunnen afsluiten. Hiervoor zijn allerlei online tools beschikbaar. Als consumenten zich laten sturen door het maximale bedrag dat zij kunnen lenen, kunnen ze een hogere hypotheek nemen dan eigenlijk passend en verantwoord is in hun situatie (bijvoorbeeld omdat zij in de toekomst minder willen gaan werken). Dit kan gebeuren wanneer het maximale hypotheekbedrag als anker werkt. Doel van het onderzoek was inzicht krijgen in (1) of het maximale hypotheekbedrag als anker werkt en hierdoor kan aanzetten om een hoger hypotheekbedrag te kiezen dan passend is, en (2) hoe een dergelijk ankereffect kan worden tegengegaan.

Onderzoeksopzet

Om deze vragen te beantwoorden hebben we een combinatie van kwalitatief en kwantitatief onderzoek uitgevoerd. Door literatuuronderzoek en interviews met financieel adviseurs is eerst meer inzicht verkregen in (het tegengaan van) ankereffecten in de wetenschappelijke literatuur en de praktijk. Vervolgens hebben we kleinschalige online experimenten uitgevoerd waarin we een methode hebben ontwikkeld om ankereffecten experimenteel te toetsen en waarin we inzicht hebben gekregen in veelbelovende interventies.

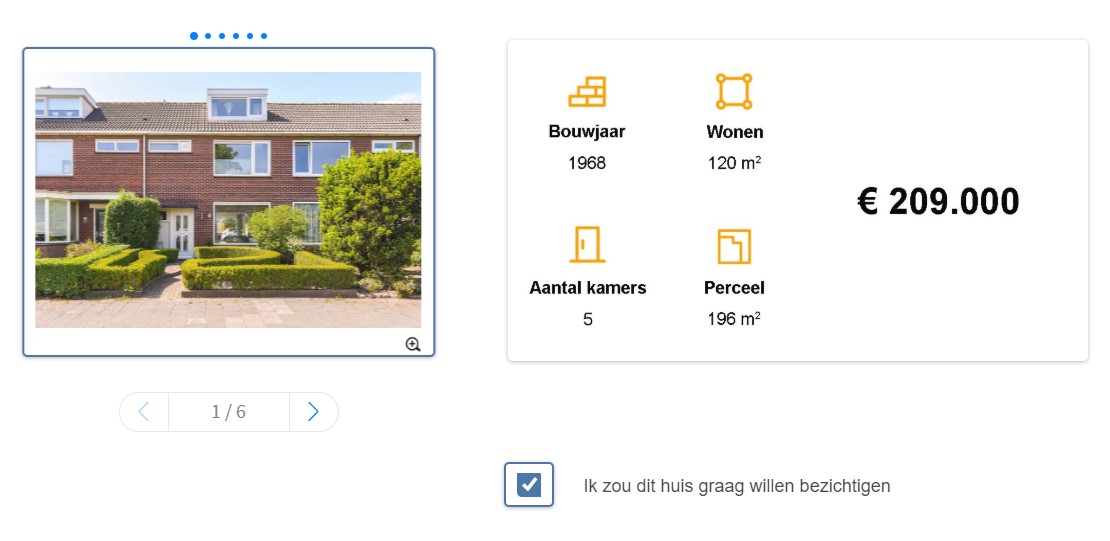

Ten slotte is een grootschalig online experiment uitgevoerd onder toekomstige huizenkopers waarin keuzes werden gemaakt op een nagebootste website waarop naar huizen kon worden gezocht. Deelnemers stelden zich eerst voor dat zij bepaalde informatie ontvingen over de hoogte van hun hypotheek (bijvoorbeeld een maximaal hypotheekbedrag en een meer passend bedrag na het invullen van een online tool). Vervolgens is onder andere gekeken naar de prijsrange waarin deelnemers naar huizen zoeken op de nagebootste website en de prijs van de woningen die zij aangaven te zouden willen bezichtigen (zie Figuur 1).

Figuur 1. Deelnemers kregen een nagebootste website te zien waarop zij naar woningen konden zoeken en woningen konden aanvinken die zij zouden willen bezichtigen.

Resultaten

Het maximale hypotheekbedrag bleek consumenten inderdaad richting de keuze voor een hoger hypotheekbedrag te sturen en dus als anker te werken. Het ankereffect werkte door in alle onderzochte fasen van het hypotheekkeuzeproces: het leidde bijvoorbeeld tot een hoger “tot”-bedrag wanneer men een prijsrange invult waarin men naar woningen wilde zoeken, tot het selecteren van duurdere woningen om te bezichtigen, en zelfs tot het vaker in de wind slaan van een negatief advies van een financieel adviseur over de aankoop van een (te dure) woning. De sterkste ankereffecten werden gevonden onder consumenten met lagere inkomens, en wanneer de bedragen werden getoond in een online tool (vs. werden genoemd door een financieel adviseur).

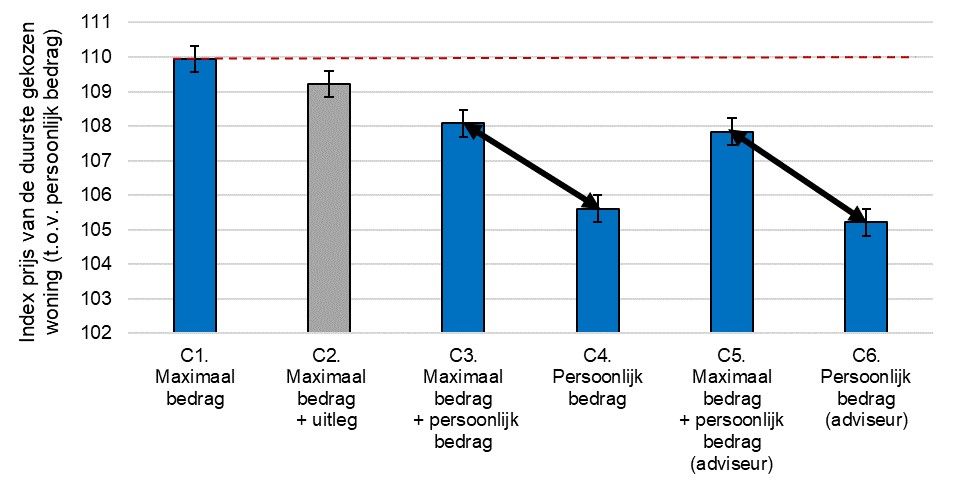

Figuur 2. De prijs van de duurst gekozen woning om te bezichtigen. De pijlen geven de ankereffecten weer. Hier gaat het dus om het verschil tussen twee condities: een conditie waarin deelnemers enkel informatie kregen over een voor hen passend (persoonlijk) bedrag (C4), en een conditie waarin zij daarnaast informatie kregen over het maximale bedrag dat zij konden lenen (C3). Het feit dat het additioneel weergeven van het maximale bedrag leidde tot het uitzoeken van duurdere woningen suggereert dat het maximale hypotheekbedrag als anker werkt.

De onderzochte interventies waren slechts beperkt effectief in het tegengaan van ankereffecten van het maximale hypotheekbedrag. Het noemen van een meer passend bedrag door een financieel adviseur leek ankereffecten nog het best tegen te gaan, met name onder consumenten met lagere inkomens (dus de groepen waarin ankereffecten het sterkst zijn).

Conclusie en aanbevelingen

De resultaten suggereren dat het maximale hypotheekbedrag consumentenkeuzes richting een hoger hypotheekbedrag stuurt, en met name binnen kwetsbare groepen (consumenten met lagere inkomens). Het ankereffect kan zo de kans vergroten dat consumenten achteraf spijt hebben van hun hypotheek of zelfs in financiële problemen komen. Bovendien kan het ankereffect bijdragen aan een prijsopdrijvend effect op de woningmarkt.

Bij het tegengaan van ankereffecten lijkt een belangrijke rol te zijn weggelegd voor financieel adviseurs. Er valt te denken aan het verstrekken van informatie aan financieel adviseurs – bijvoorbeeld middels een training – gericht op bewustwording van het ankereffect en hoe zij hiermee het beste kunnen omgaan.

Raadpleeg het volledige onderzoeksrapport.